Маркетинг целостного хай-тек продукта при выходе на ранний финансовый рынок

Любой хай-тек (высокотехнологический) продукт проходит цикл жизни принятия технологии. На каждом этапе доминируют свои типы потребителей: энтузиасты, провидцы, раннее большинство, позднее большинство, «увальни». В данной статье мы коснемся только этапа выхода целостного продукта на ранний рынок, а следовательно как именно воздействовать и взаимодействовать с энтузиастами и провидцами – яркими представителями раннего рынка.

Терминология

Но сначала давайте разберемся с терминологией. В данной статье я буду пользоваться терминологией Джефри Мура, автора книги «Преодолевая пропасть».

Целостный продукт – это полностью сконфигурированное решение, которое включает весь набор товаров и услуг, необходимых данному сегменту рынка. Например, есть автоматизированные скоринговые системы (системы дающие возможность оценить кридитные риски по каждому заемщику). Они могут применяться в:

- банковской сфере для точной оценки заемщика на кредитоспособность (Plug-n-Score Modeler),

- страховой сфере для подбора оптимальных параметров страхования (Scorto InsuSafe)

- других сферах.

Это не целостные продукты, т.к. не охватывают весь цикл работы страховой компании или банка. Примером целостного продукта является Turnkey Lender – облачная система, которая охватывает весь цикл онлайн-кредитования, от подачи заявки до составления и мониторинга портфеля.

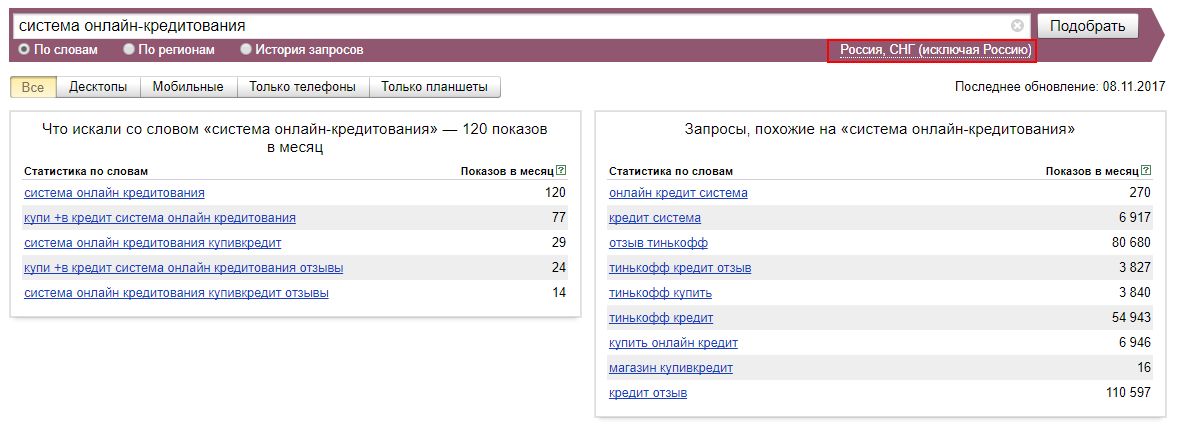

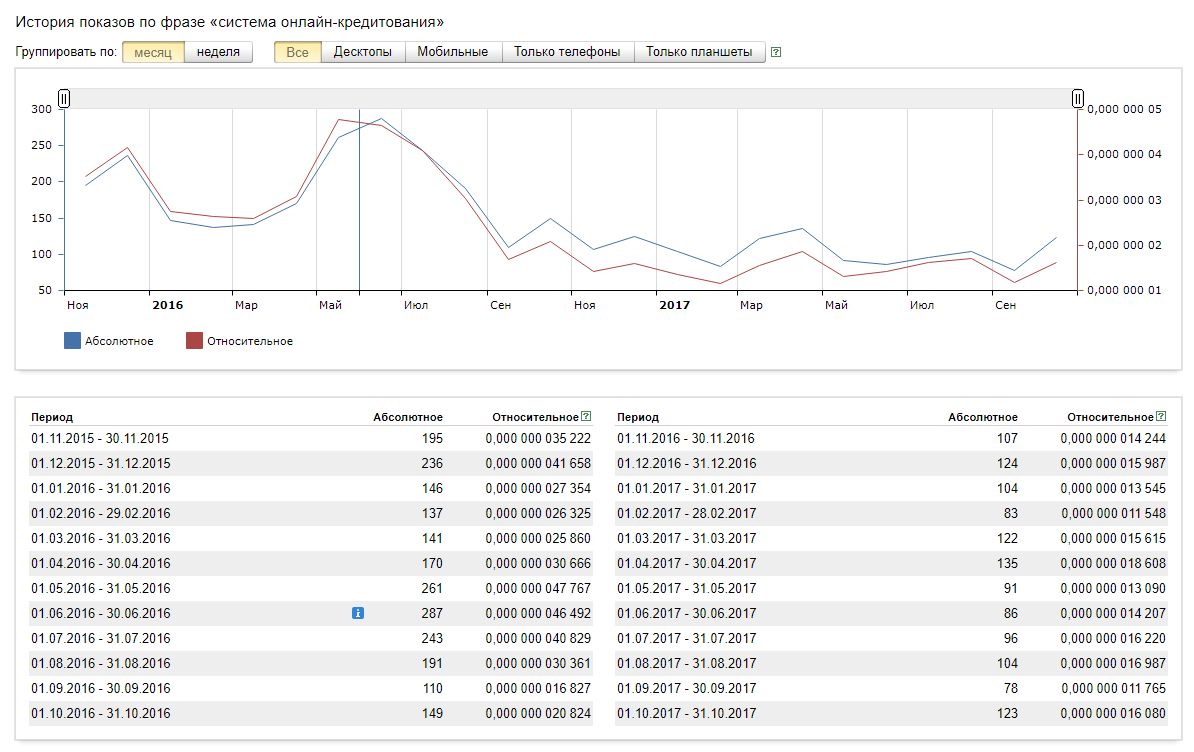

Вероятно, Вы уже знаете, что такое ранний рынок. Яркий пример раннего рынка в финансовой сфере – появление криптовалют и самой знаменитой из них – биткоинов (BTC). Если сделать самое простое исследование и посмотреть, насколько известны пользователям системы онлайн-кредитования, то увидим такую статистику по странам СНГ и России:

Также можем посмотреть историю запросов за год.

Итак, это новое направление, новая технология, которая известна не всем. Видно перспективу роста рынка. На Западе это уже развивающийся рынок, поэтому онлайн-кредитование применятся не только в банковской сфере, но даже частными предпринимателями (интернет-магазины или «кредиты до зарплаты»).

Комментарий Марка Виссера, директор Scorto: «На протяжении многих лет мы обслуживаем финансовые организации разных размеров по всему миру, и в последнее время наблюдали быстрорастущую тенденцию online-кредитования. Компании ищут более простые и экономически эффективные решения для своих потребностей в области управления кредитованием».

Целевая аудитория раннего рынка

Кто целевая аудитория на раннем рынке? Кто вводит такой запрос в поисковых системах? Главными участниками раннего рынка являются технологические энтузиасты или новаторы и провидцы.

Энтузиастов интересует в первую очередь технологичность. Они любят все новое, даже если не понимают, где это можно эффективно применять. Ярким представителем этого типа покупателей является Доктор Браун из «Назад в будущее».

Провидцы – те, кто улавливают тренд и могут предугадать развитие технологии. Например, Генри Форд, который начал использовать конвейерное производство автомобилей для того, чтоб машину могла себе позволить каждая семья, выступил как провидец.

В русском языке даже есть обобщенное обозначение этих двух типов потребителей – «гики» – люди чрезмерно увлеченные технологиями.

Какие качества хай-тек продукта важны для данных представителей раннего рынка? Как Вы уже поняли, это продуктоориентированная целевая аудитория. Ниже я привожу характеристики, которые следует учитывать в своем позиционировании и маркетинговой стратегии. Для объяснения буду использовать примеры выбранного мною продукта.

Характеристики продукта, важные для раннего рынка

- Скорость

Примеры:

- с помощью Turnkey Lender кредитный бизнес будет готов к работе в кратчайшие сроки;

- готовность к эксплуатации сразу после покупки;

- повышение скорости и качества обслуживания клиентов;

- мгновенная оценка заемщика благодаря встроенной скоринговой карте (часть методики оценки кредитоспособности).

- Простота в использовании

Примеры:

- простота в установке и использовании;

- управляйте кредитной политикой с помощью настраиваемых правил принятия решений;

- не требует никаких специальных навыков.

- Архитектура

Система состоит из двух функциональных блоков:

Онлайн-интерфейс для заемщика с функциональностью по заполнению и отправке заявок на кредит, управлению личными данными, отслеживанию статуса заявки, погашению кредита через рабочий кабинет.

Модули для кредитора: автоматизация внутренних и внешних процессов организации: от создания и обработки онлайн и офлайн заявок кредитными специалистами до взыскания долгов.

Возможность использовать только те функции, которые необходимы.

- Цена

- Ежемесячная абонентская плата только за фактически используемые модули.

- Уникальная функциональность

- Интеграция с Бюро кредитных историй (БКИ), платежными системами и другими сервисами.

- Интегрированная скоринговая карта.

- Система имеет модульную структуру, доступ предоставляется в зависимости от выполняемой функции.

- Прием онлайн и офлайн заявок на кредит (кредитный инспектор),

- Принятие решения о выдаче – просмотр рекомендаций системы по заявке с возможностью отменить автоматическое решение, если это необходимо (андеррайтер).

- Сопровождение кредита через систему управления взаимоотношениями с клиентами (CRM).

- Взыскание долгов – контроль качества исполнения заемщиком кредитных обязательств (уведомления системы при нарушениях платежной дисциплины).

- Запись истории общения с клиентами, планирование действий сотрудников и т.д.

- Всесторонняя отчетность о работе организации.

Используя данные посылы в своей маркетинговой активности Вы достучитесь до сердец свой целевой аудитории – новаторов и провидцев.

Эксперт в области интернет-маркетинга. Руководитель маркетингового агентства MAVR.

Бизнес-степень «Мастер делового администрирования» (MBA).